将来に不安があるからつみたてNISAを始めたいけど…。

40代から始めても遅いかな?

そんなに家計に余裕はないけど、月々いくらつみたてたらいいの?

ネット証券会社じゃ不安だけど、銀行窓口じゃだめかな?

このような悩みにお答えします。

- 【つみたてNISA】40代から始めても遅くない理由

- 無理なくできるつみたてのパターンをご紹介します【少額でも大丈夫】

- 【銀行でのつみたてNISAは危険】おすすめはネット証券です

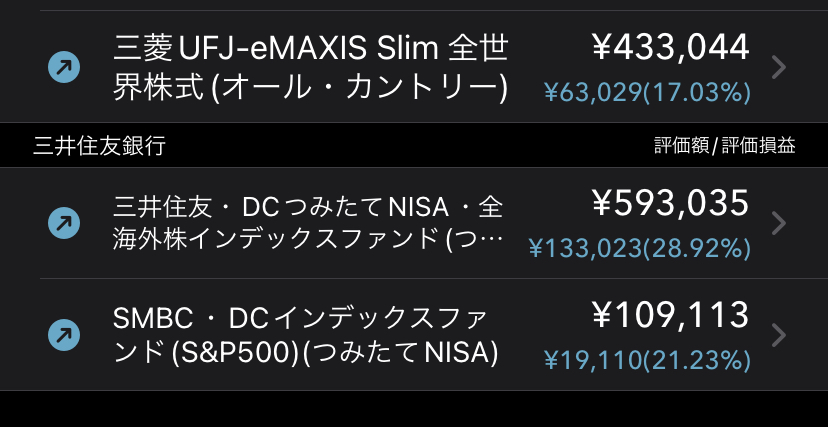

私も40代でつみたてNISAを始めましたが、現状これくらいの利益が出ています。

一番上のファンドは2023年から始めたもので、二番目のは2020年の年末から始めたものです。

こちらは一番投資期間が長かったので29%くらい増えています。

今からでもぜんぜん遅くはありません。むしろ、急いで始めましょう!

つみたてNISAを始めるならSBI証券です。

![SBI証券[旧イー・トレード証券]](data:image/gif;base64,R0lGODlhAQABAAAAACH5BAEKAAEALAAAAAABAAEAAAICTAEAOw==)

【つみたてNISA】40代から始めても遅くない理由

結論から言うと、40代から始めても遅くありませんし、むしろ40代の方が つみたてNISAに向いている点もあります。

理由を解説していきます。

老後まで十分な投資期間があるため

一つ目の理由は、「老後まで十分な投資期間があるため」です。

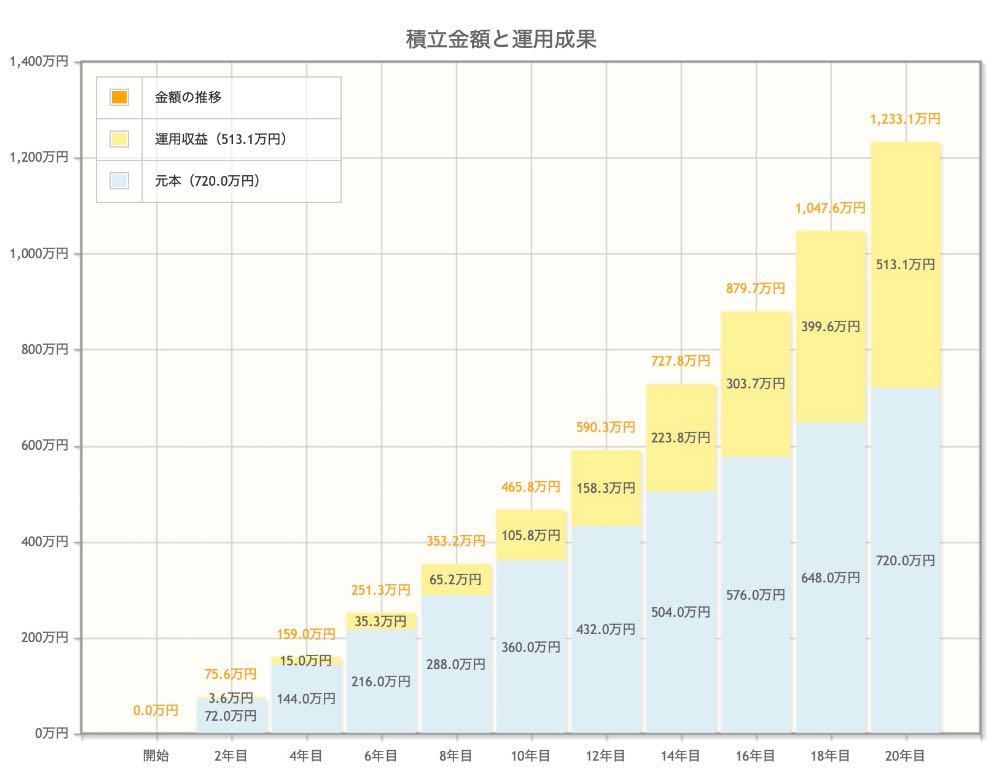

仮に65歳でリタイアするのであれば、40歳であれば25年、45歳であれば20年あります。

20年あれば、これくらいのリターンが見込めます。

月々3万円、想定利回り5%、投資期間20年の場合

あくまでシュミレーションになりますが、20年目には1,200万円になります。貯金だけでこの金額を貯めるのは難しいですよね。

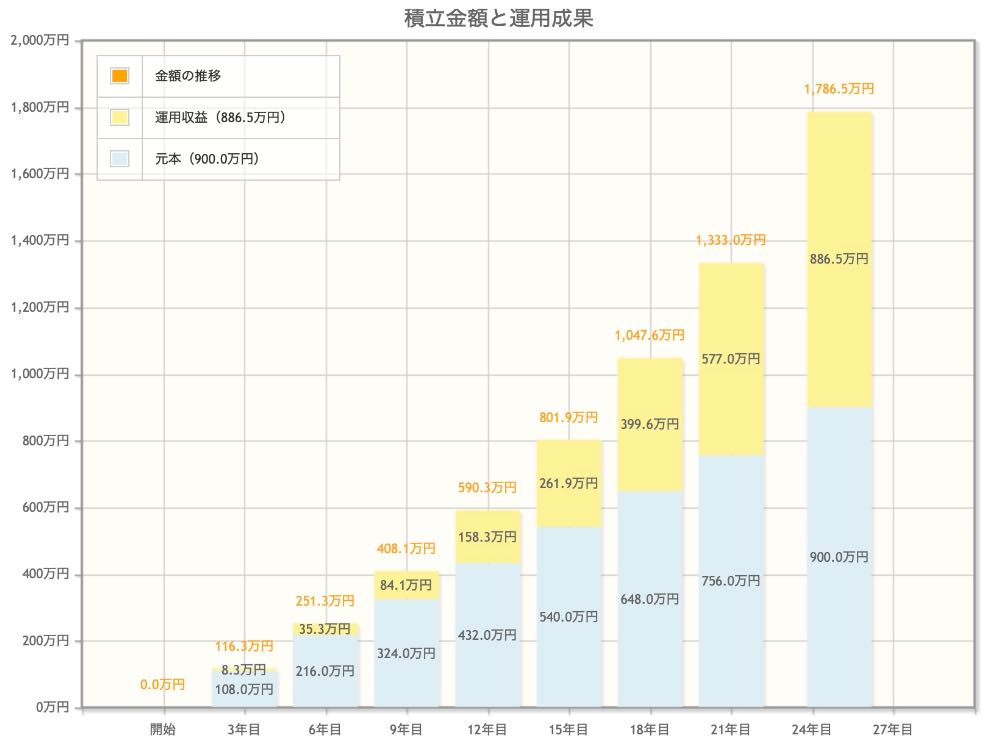

同じ条件で25年だと1780万円になります。

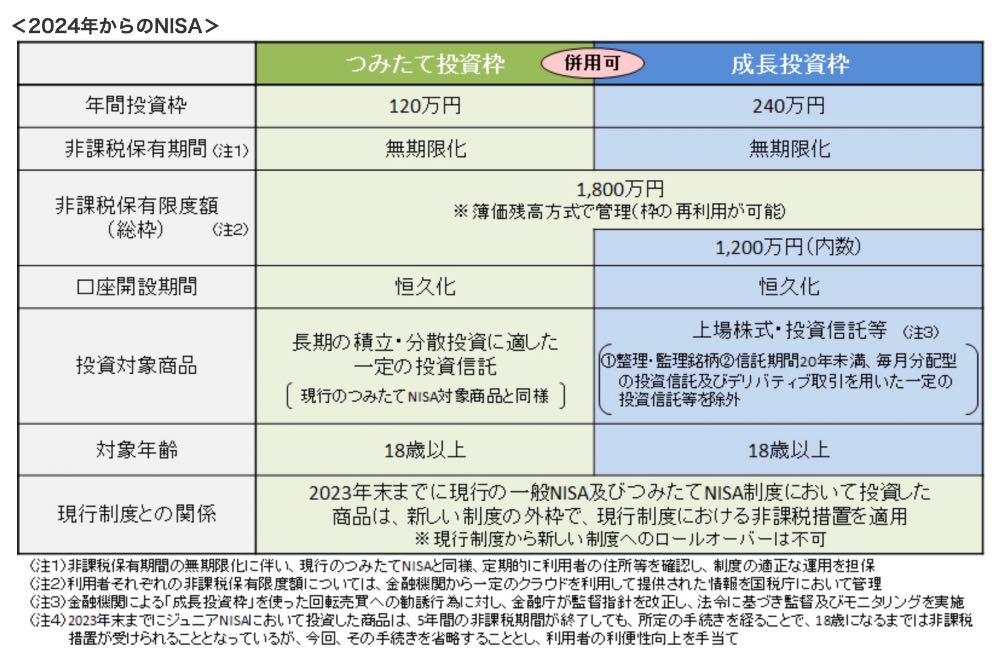

現行のNISA制度では投資期間が20年ですが、2024年から始まる新ニーサは運用期間が恒久化されますので20年以上運用することも可能になります。

「でも20代、30代に比べると運用期間が短いから不利じゃない?」

そんな風に思う方もいると思います。

確かに、 つみたてNISAではインデックス投資になりますので運用期間が長い方がリターンは大きくなるので40年、30年間積立した方がリターンは大きくなります。

でも20年くらいあれば十分なリターンが得られます。

そういうなら明日にでも始めてください。ぐずぐずしてるうちにあっというまに50代ですよ。

平均寿命もどんどん伸びていますし、人生長いです。

むしろ40代からの方がおすすめな理由

つみたてNISAを始めるうえで、40代の方が若い世代に比べて有利な点があります。

それは「人生経験が豊富」だとということです。

つみたてNISAで一番重要なことは、淡々とつみたてし続けることです。

株価が下がっても上がってもです。

40代の方が、今までの人生経験から物事に動じず冷静にできるスキルを備えています。

それは淡々とつみたてを続けるということに対して、20代、30代よりも有利に働きます。

実は、つみたてNISAをやっている人の「平均保有期間は2.1年」といわれています。

多くの人は値下がりやマイナスに耐えられず売却してしまうのです。

そこが40代であれば、人生経験の豊富さから、下落にも耐え、投資しているファンドを持ち続けることが可能です。

よって、40代の方が20代、30代よりも長期投資を基本とした、「つみたてNISA」に向いているといえます。

無理なくできるつみたてのパターンをご紹介します[少額でも大丈夫]

「いくらくらいつみたてたらいいのか?」

金額は人それぞれになりますが、「無理のない自分の許容できる範囲で」というのが結論になります。

現行のつみたてNISAでは年間40万円、2024年から始まる新NISAではつみたて投資枠が年間120万円なので月10万円となりますが、これを無理に埋める必要はありません。

月々100円からでもつみたてすることが可能です。

以下に金額をどう決めるか解説していきます。

生活防衛資金がある場合

生活防衛資金がある方は、証券会社で口座を開設し、つみたてNISAを始めましょう。

生活防衛資金

いざという時に使うための資金です。

月の生活費×3ヶ月から6ヶ月分が目安になります。お子さんのいる家庭は1年半分くらいあるといいでしょう。

収入がなくなってもしばらく暮らしていけるくらいの貯金のことです。

例えば、1ヶ月の生活費が30万円だった場合、×3ヶ月であれば90万円といった感じです。

以下、手順を説明します。

手順① 貯蓄の中から生活防衛資金(と確実に使うお金)を分ける

「余剰資金」と「生活防衛資金と何年か後に確実に使うお金(マイホーム購入のための頭金や結婚式の費用など)」を別にします。

「生活防衛資金と何年か後に使うお金」は使ってはいけないお金なので、しっかり別で管理してください。

手順② 収入の10%からつみたてNISAにつみたてしてみる。

元々ある程度貯蓄のある方は、お金を貯める習慣ができていると思うので、その分のお金をつみたてNISAに回していくイメージです。

例えば、手取りが30万円の方であれば3万円ですね。もちろん最初は投資に対する不安もあると思うので10%以内のもっと少ない金額からでもいいと思います。

いつでも設定は変えられますし。5,000円くらいから値動きに慣れるといいですね。

手順③ ボーナス払い設定で余剰資金(生活防衛資金以外)を投入していく。

こちらは必須ではありません。(銀行でのつみたてNISAは、ボーナス払いに対応していない場合が多いので注意。)

より資産を増やしたい方は、手順①で分けた「生活防衛資金と確実に使うお金」以外を、ボーナス払い設定で投入していきます。

一応、1月と9月が株価の下がりやすい時期といわれていますが、どのタイミングでも大丈夫です。そもそも読めないですし。

重要なのは、投資期間を長く取ることなので年初がいいと思います。

ただし、投資する金額が大きくなると株価の下落が大きい時には含み損の幅も大きくなるので、自分のリスク許容度を考えることも重要です。

例えば、10万円に対して、20%の下落であれば2万円ですが、100万円だと同じ下落率でも20万円の含み損になります。

実際、売却しなければ損は確定ではないので、慌てず見守るしかないのですが、自信がなければつみたてにしましょう。

今まで投資の経験のない人は、1年とか2年経って値動きに慣れてからの投入をおすすめします。

ボーナスや臨時の収入があり、使わないのであればそちらも投入していきます。こちらも無理のない程度にしておきましょう。

生活防衛資金がない場合

基本の動きとしては、生活防衛資金を貯めながら、同時につみたてもしていきます。

本来であれば生活防衛費が貯まってから投資を開始するべきなのですが、40代の場合はなるべく長い投資期間を取りたいので、貯金をしながら投資していくスタイルをおすすめします。貯めてる間に年取っちゃいますからね。

以下が手順になります。

手順① 節約で生活費を浮かせる

まずは、節約で生活費を浮かせて、生活防衛資金とつみたて用の資金を捻出します。

おすすめは、格安SIMへの乗り換えと保険の見直しです。

理由は光熱費や食費の節約よりも効果が高く、生活の満足度も下がりにくいですし、節約できれば金額も大きいからです。

効果もずっと続きます。やった人は100%効果がありますしね。人によっては月々15,000円から20,000円の節約が可能です。

ハードルが高く感じますが、電気代の節約よりも簡単ですよ。

格安SIMはいいけど、保険ってかけなくていいの?っていう方もいると思います。

日本には高額療養費制度や遺族年金の制度があるので、基本的には保険はいりません。

詳しく知りたい方はこちらもご覧ください。

この二つが終わり次第、以下のできるものをやっていっていてください。

保険の見直しと格安SIMの乗り換えが終われば80点くらいですが、余裕があればぜひ。

- ふるさと納税を利用して日用品や食品をもらって生活費を浮かせる

- 水筒を活用してペットボトル飲料を買わない

- 自炊する

- メルカリなどのフリマサイトで不用品を処分する

- 電力会社、ガス会社の見直し

- 使っていないサブスクの解約

手順② 生活防衛費の貯蓄と少額でのつみたてを同時に開始

浮いた生活費を、「生活防衛費用」と「つみたてNISA用」にわけます。

半分ずつでもいいですし、生活防衛費2:つみたて1くらいでもいいと思います。

生活防衛費は生活用の口座とは分けて貯めるようにします。

生活防衛費を貯めておく口座は、今使っている銀行の定期預金を利用するか、新しく口座を作るのであれば、住信SBIネット銀行が便利です。

住信SBIネット銀行は目的別の口座を作るのも自分で簡単にできますし、定期的にこちらの口座に自動振替も可能です。他行宛の自動振込も手数料無料できます。私は家賃の振込に使っていて、手間もかからないですし、手数料もかからないですし、いいことづくしです。

メインバンクからの定期入金もできますし、SBI証券との相性もいいので、SBI証券の口座開設の時に同時にこちらも開設しておくと便利です。

あとは証券会社で口座を開設して、つみたてNISAを始めます。もし不安であれば少額の1,000円からでもOK。

残りは使わず、生活防衛費用に回してください。

生活防衛資金もないのに投資を始めて、お金が急に必要になったらどうしよう。

そんなことを考える方もいると思います。いざという時のお金がないと不安ですよね?

でもつみたてNISAは普通に一部売却もできるので安心してください。1週間くらいあれば現金化もできますので、緊急の場合は売却することも可能です。

しかも、2024年から始まる新NISAでは売却しても投資枠が復活します。

つみたて自体は継続しておいて、ボーナスが出たり、臨時収入があった時に追加で戻せば大丈夫です。

投資を始めて元本割れしても売却しないでください

「貯金と違って元本割れの可能性があるよね。不安。」

いくら国が後押ししている制度と言っても、投資ですので元本割れの可能性はあります。

特に投資を始めてすぐは元本割れしやすいです。むしろ必ずします。

理由は、日々値動きがあるからです。

10,000円で買ったものが9,500円になれば500円元本割れしていることになります。

でも絶対に売らないでください。売却してしまうと損を確定することになってしまいます。

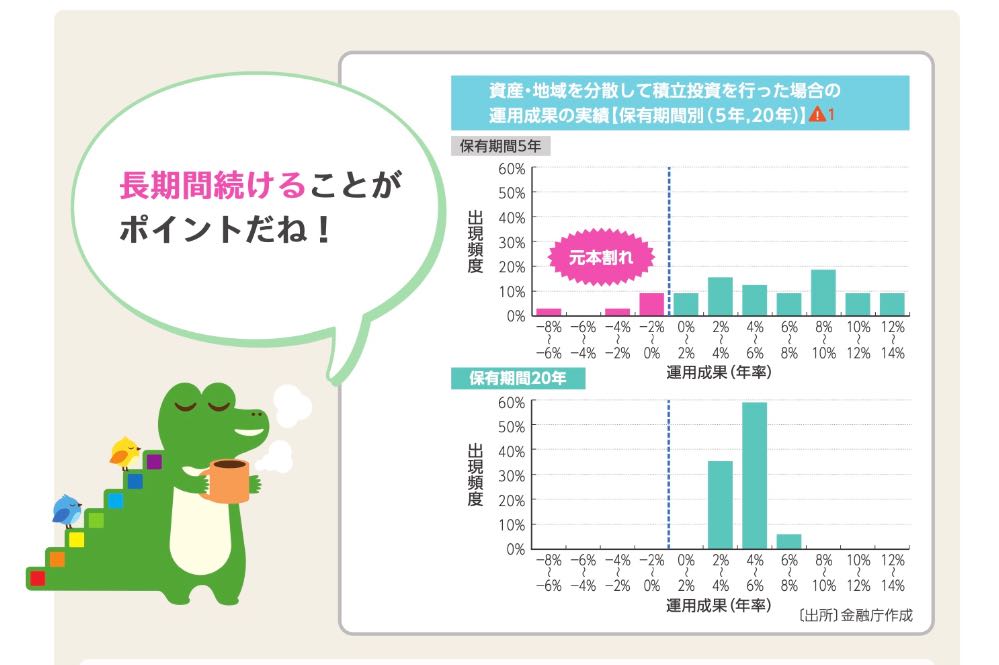

下の金融庁の資料によると、20年続ければ元本割れはしたことはありません。

長期間つみたて投資を続けることにより、値段は平均化されて元本割れしにくくなるからです。

一番いい方法は、一度設定したら損益をあまり気にしないことです。忘れるくらいでちょうどいいと思います。

設定初期は引き落としがうまくいっているかを確認して、あとはほったらかしでOKです。

あとは仕事を頑張ったり、大切な人と楽しい時間を過ごしたり、趣味を楽しみましょう。

もし、損益を見てしまって元本割れに気がついてしまったら、上のグラフを思い出してください。

そして「売却したら損が確定」することを覚えておいてください。

【銀行でのつみたてNISAは危険】おすすめはネット証券です

つみたてNISAを始めるための口座ですが、開設するのは「ネット証券」一択になります。

まず、一般的に言われている、ネット証券がおすすめな理由は以下の通りです。

- 手数料が安い

- 商品のライナップが多い

- 金額設定の自由度が高い

- 個別株投資ができる

- つみたて頻度のパターンが豊富

などです。

でも今は、手数料の面でも、大手銀行も変わらないくらいのものを出してきていますし、ネット証券の方がファンドの選択肢が多いと言っても、結局選ぶのはS&P500連動か全世界株式なので、そんなに変わらないのも事実です。

米国指数連動のファンド(S&P500)

メガバンク:年率0.0968% SMBC・DCインデックスファンド(S&P500)

ネット証券:年率0.0968% eMAXIS Slim 米国株式(S&P500)

「ネット証券ってなんか安心できないんだよね〜。」「やっぱり対面で相談できる方がいい。」

昭和生まれの気持ち、わかります。

つみたてNISAは銀行や対面式の証券会社、ゆうちょで口座開設したくなりますよね。

でも決定的な違いがあります。

銀行からは利益目的の商品の売り込みがあります。電話で店舗にご招待されるパターンやメールや電話のやり取りでそのまま契約できてしまうものもあります。その商品は顧客から手数料を取るための投資信託だったり保険だったり、外貨預金です。新NISAが始まれば投資枠は以前よりも増えますので、この営業はより活発になることが予想できます。

理由は、つみたてNISAのような手数料の低い商品では銀行側には利益が残らないからです。もっと利益の取れる商品、保険を売りに営業をかけてきます。顧客の金融資産も手に取るように把握できますし、営業もしやすいですよね。

「お金のことなので、手続きなどで不安なを考えると、対面式の方が安心。」

そう思う方も多いと思います。

でもつみたてNISAは一度設定すればあとはほとんど操作はいらないので、そんなに心配いりません。

ネット上にもたくさんの情報がありますので、何かわからないことがあれば調べればでてきます。

こちらはSBI証券のものですが、カスタマーサービスセンターもちゃんとあります。

ちなみに、銀行でつみたてNISAをやっていて、電話営業ですすめられた投資信託200万円を購入し、16万円損した私の実体験がこちらです。ご覧ください。

以上のことから、ネット証券で大切なお金を運用することをおすすめします。

もし、それでも銀行で新NISA始めたいという方は、ぜひこちらの本で自己防衛してください。

まとめ

記事のまとめ

- 【つみたてNISA】40代から始めても遅くない理由

- 無理なくできるつみたてのパターンをご紹介します[少額でも大丈夫]

- 銀行でのつみたてNISAは危険]おすすめはネット証券です

つみたてNISAはインデック投資ですから、積立期間が長い方が有利なので、20代、30代に比べると投資期間はどうしても短くなってしまいます。

でも、始めなければどんどん投資期間が短くなっていきます。

今はオンラインで手続きもできますので、なるべく早めに始めて下さい。

人生100年の時代です。すぐにでも口座開設してつみたてNISAを始めましょう。

おすすめは

SBI証券です。

迷っているとすぐ50代ですよ〜。