老後のために、資産運用したいけどなにがいいかな?

投資って少額でも意味ある?

やってみたいけど、投資って危ないんじゃないかな。

このような疑問に答えます。

この記事を読んでわかること

同性カップルが資産運用するなら、つみたてNISAがおすすめです

少額でも意味あり!投資しない理由はない理由

絶対やってはいけない投資を5つまとめました

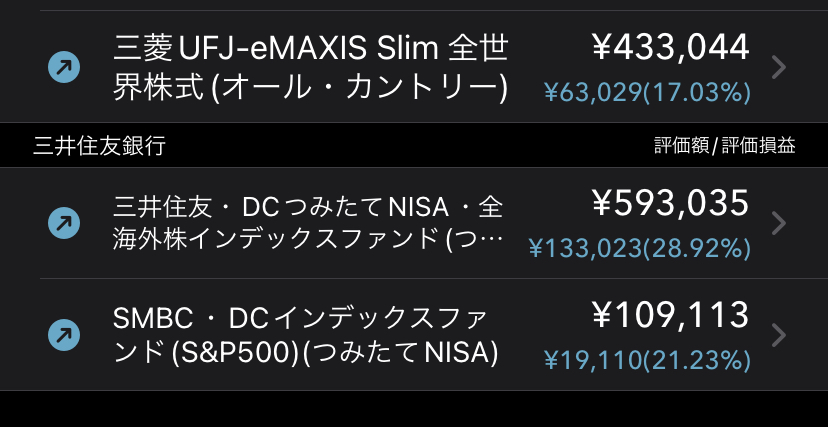

3年前からつみたてNISAで資産運用を始めました。

最初はあまり知識もなく始めましたが、今では、約200,000円の利益が出ています(2023年10月現在)。

そんな私が解説していきます。

ちなみに、パートナーも投資歴1年で約60,000円の利益が出すことができていますよ。

預金ではお金が全然増えない今、つみたてNISAで老後に備えましょう!

つみたてNISAの口座開設なら

SBI証券がおすすめです。↓こちらをクリック

![SBI証券[旧イー・トレード証券]](data:image/gif;base64,R0lGODlhAQABAAAAACH5BAEKAAEALAAAAAABAAEAAAICTAEAOw==)

つみたてNISAで一番重要なのは「証券会社」選びです。私は最初、銀行で口座開設して大失敗でした。

NISA口座は一人一つしか持てないので、引越するのもすごく手間がかかります。実際すごく大変でした。。。

SBI証券は業界No. 1の証券会社で、私たちも使っています。アプリもあるので、操作もスマホでできて簡単ですよ。

SBI証券なら選んでおいて間違いありません。

【同性カップルが資産運用】するなら、つみたてNISAがおすすめです

結論から言うと、

老後のために資産を増やしたいなら、「つみたてNISA」で優良なインデックスファンドに投資するのがおすすめです。

なぜ、同性カップルにおすすめかというと、万人におすすめだからです。

無理やり感がありますね笑。みなさんにつみたてNISAを始めて欲しくて釣りました。スミマセン、、

それくらい、つみたてNISAはおすすめです。

以下、おすすめの理由を説明していきます。

「つみたてNISA」がおすすめな5つの理由

つみたてNISAがおすすめな理由は以下の通りです。

その① 税金が優遇されているので効率的にお金が増やせる

通常、株式投資や、投資信託投資などで得た利益や、配当には約20%の税金がかかります。

100万円の利益があった場合、20万円が税金として引かれて、手元に残るのは80万円。

それがこのNISA制度を利用すれば、その税金分が非課税となります。

まるまる100万円もらえるわけです。

その② 投資対象は金融庁が選定した優良なファンド

世の中には無数の投資信託(ファンド)がありますが、つみたてNISAの対象になっているのは金融庁が選定したものになります。

購入手数料がかからない、信託報酬(手数料)の低いものに限られているので、値動きの大きい商品などは除外されています。

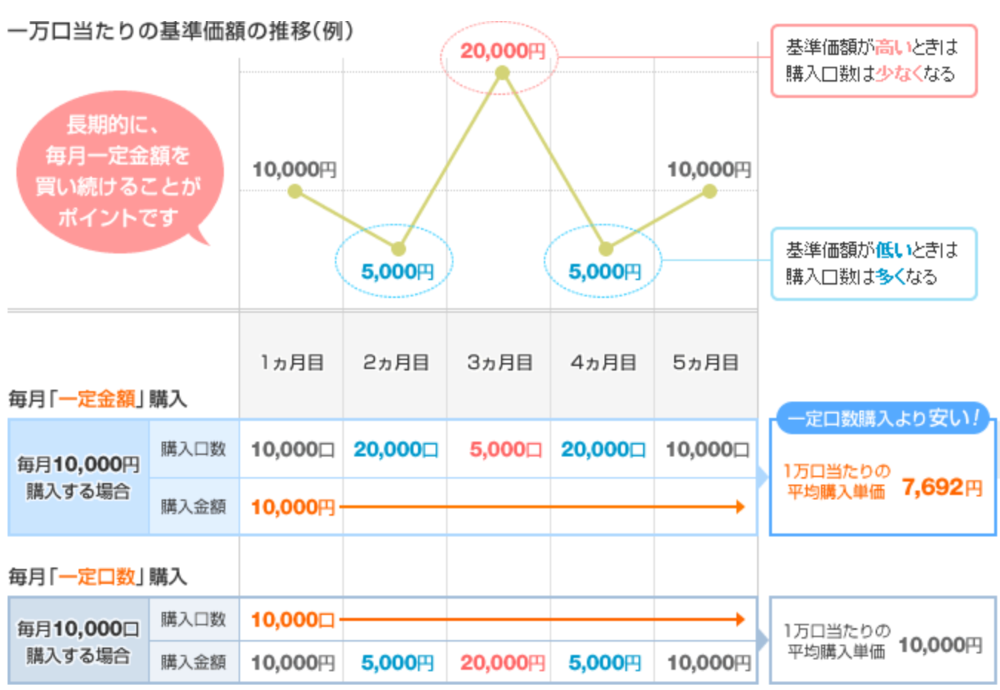

その③ ドルコスト平均法を利用し、なるべくリスクを抑えて投資することができる

「ドルコスト平均法」は一定金額を定期的に買付ける投資手法。長期投資に有効です。

価格が高い時は少なく買付け、低い時は口数を多く買付けることができるので、購入価格の平均金額を長期的に引き下げることができます。

また、投資タイミングをはからなくても良いというメリットもあります。

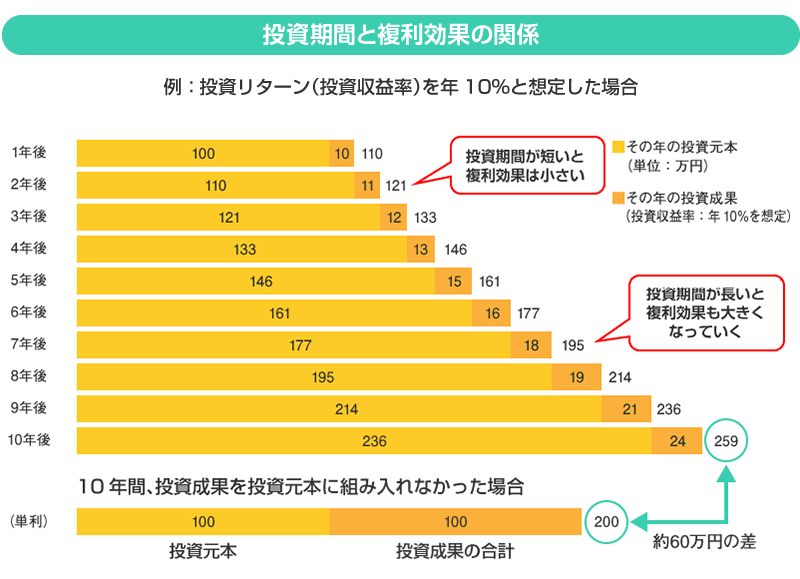

その④ 複利効果の恩恵を受けることができる

複利効果とは、元本についた利益や分配金そのまま再投資することにより、雪だるま式に増えていくことをいいます。

元本の他に増えた分の利益にもまた利益がつくので、長期投資の場合、利益がどんどん増えていきます。

投資期間が長いほど、その効果は大きくなります。

出典:金融庁ウェブサイト

その⑤ 一度設定すれば手間がかからない

つみたてNISAは、毎月(毎日)自動で一定金額がつみたて投資されていきます。

一度設定しまえば、あとはそのままで何もすることはありません。

設定通り引き落としになってるかなどは時々確認した方がいいですが、基本はほったらかしで大丈夫です。

時間も手間もかかりませんので、空いた時間は自分のためや大切な人と過ごす時間にしましょう!

「投資」は怖くありません

こんなことを考える人もいますよね。

「投資で借金を背負う人もいるって聞くし、怖い。」

ですが、優良なインデックスファンドに長期間つみたてをしていく、インデックス投資なら損をする確率はかなり低いです。

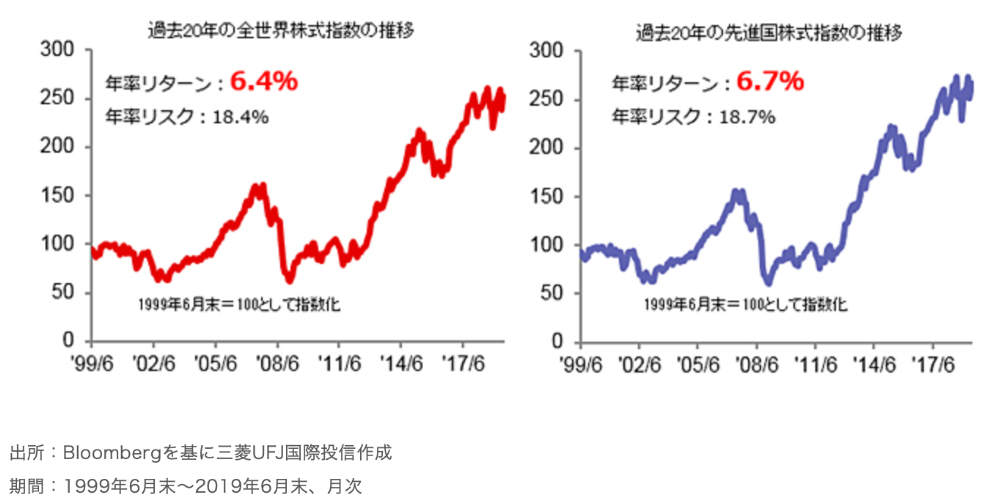

例えば、2008年のあたりから2011年で切り取ると、価格は下がっていますが、過去20年の長期で見ると全体の価格は6.4%、6.7%できれいな右肩あがりになっています。

損をする可能性はゼロではありませんが、長期で見れば、元本割れする可能性は低いです。

世界では常にイノベーションが起きていて、経済は発展しています。

例えば、コンピューターやパソコン、スマートフォンなど、昔に比べて発展している産業がたくさんあり、今現在もそれを上回るような技術がたくさん開発されています。

このようなイノベーションが続く限り、世界の経済は発展し続けます。

その発展に自分のお金を乗っからせるイメージです。

ちゃんとした方法で投資すれば、「投資」は怖くありません。

つみたてNISAのデメリット

デメリットを説明します。

①お金が増えるのに時間がかかります。

投資のイメージとしてお金がどんどん増えるのがあると思いますが、高いリスクを取らない限り、投資でもお金が増えるスピードはゆっくりです。

100万円を投資して年利4%で4万円くらいです。一年でお金が倍になるようなことはありません。

そのかわり、低いリスクで安全に資産を増やせる方法です。老後の備えですから、ゆっくりお金持ちになりましょう。

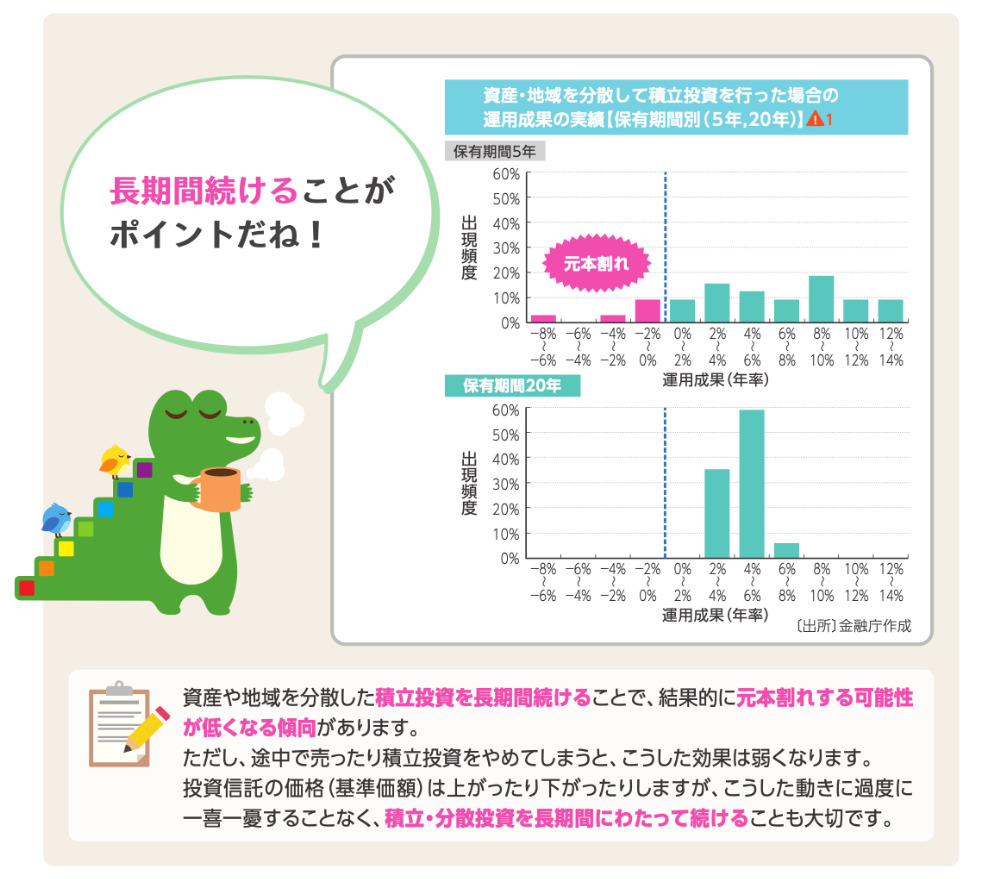

②元本割れの可能性がある

投資なので、元本割れのリスクはあります。

ただ以下のグラフのように期間が20年以上であれば元本われしないということが、過去の結果から証明されています。

二つのデメリットを挙げましたが、長期投資前提であれば、大きな問題ではありません。

以上のことから、老後の資金作りに最適なのはつみたてNISAであるといえます。

少額でも意味あり!投資しない理由はない理由

「投資は少額では意味がない」と考える方も多いですが、そんなことはありません。

なぜなら、預金で持っているより格段にお金が増えるからです。

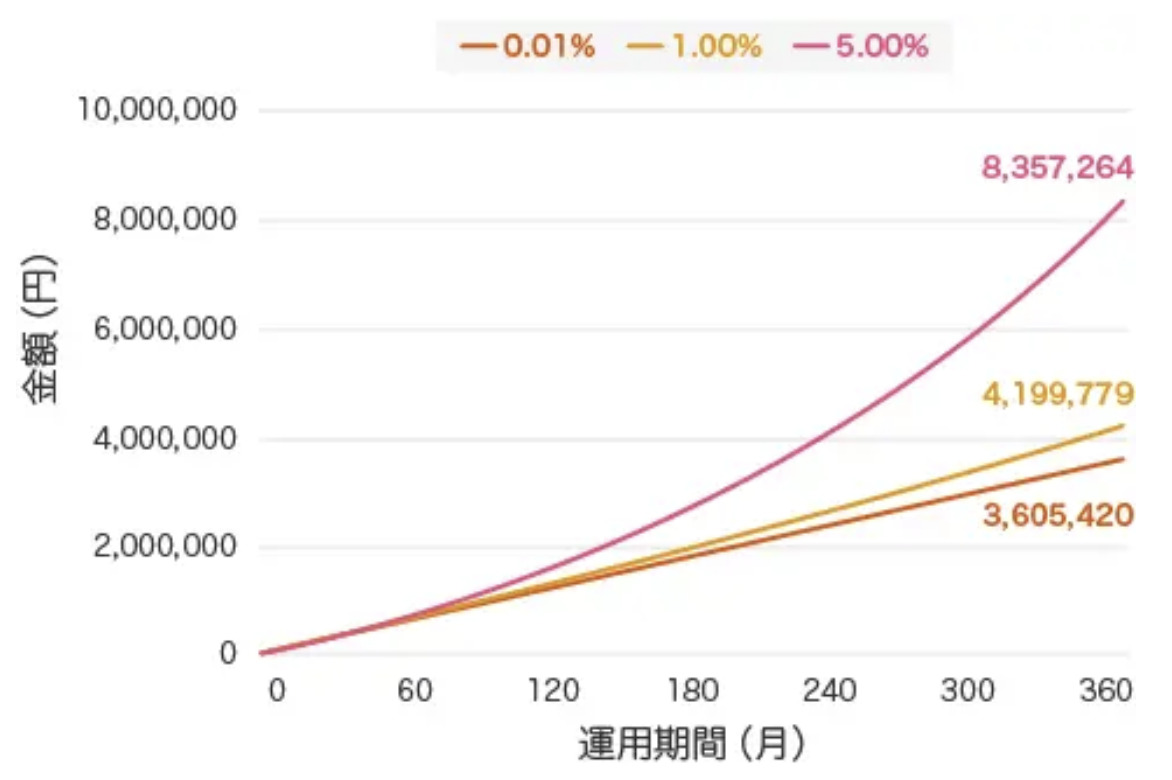

現在、預金した場合の利率は0.001%で預金しても全くお金は増えません。

対して、優良なインデックスファンドの平均の収益率は4〜7%なので、利益は4000倍〜7000倍になります。

月々1万円を30年つみたてすると、0.01%ならほぼかわらず約360万円、1.00%なら1.17倍の約420万円、5.00%なら2.32倍の約836万円となります。

あくまでシュミレーションにはなりますが、現実的な数字です。

また、複利効果で、利益にまた利益がつくので、貯金に比べてお金の増えるスピードは格段に早いです。

「投資額の多い方が、利益が出るから、少額でやってもそんなに増えない」と思う方もいるかもしれません。

もちろん、投資資金が多い方が利益は多くなりますので、多いに越したことはないですが、かといって貯金だけでお金を眠らせておくのはもったいないです。

むしろ実質賃金は減り続けているので、貯金だけでは、実際のお金の価値は減り続けています。

以上のことから、少額でも積み立てていくことは大きな「意味」がありますし、むしろやらないとどんどん生活は苦しくなっていくと言えるでしょう。

絶対やってはいけない投資を5つまとめました

投資であればなんでもいいというわけではありません。

世の中にはやってはいけない投資、お金を預けてはいけない投資先もあります。

以下に紹介していきます。

FX取引

「日本円」と「米ドル」など2つの国の通貨の為替相場を予測して売買を行う金融商品です。

為替が変動した時の2つの通貨の金額の差で、利益を出すのが目的です。

やってはいけない理由:

- 為替変動は誰にも予想がつかないので、ギャンブルの要素が強く、資産形成に向いていない(宝くじや競馬で資産形成しようという人はいないですよね?それと一緒です。)

- レバレッジといって、少額の証拠金を預けると25倍までの買い注文を出すことができます。利益が出た場合は儲けは25倍ですが、損が出た場合も25倍。10万円の損であれば、250万円の損失になります。お金がゼロになるだけでなく、大きな損失を背負うことになりかねない、危険な投資です。

金融庁でも注意喚起しています。

アクティブファンド

アクティブファンドはインデックス(指数)を上回る成績を目指すファンドです。

担当のファンドマネージャーがその都度判断して、個別銘柄や色々な投資商品を売買をして利益を出すことを目指します。

やってはいけない理由:

- 人件費や経費がかかるため、手数料も高くなります。

その手数料が儲けを削っていってしまうので、インデックスファンドの運用成績に勝つことができません。

実際に対インデックスファンドの勝率は1割から3割程度です。

テーマ型のファンド

今ブームになっている、AI、電気自動車、フィンテック、非接触型ビジネス、などが投資対象のファンドです。

やってはいけない理由:

- ブームというのは一過性のものが多いので、長期で値上がりしていく可能性が低く、資産形成を目的とした長期投資の対象としては向かない。

- 手数料が高く、顧客から手数料をもらうために作られたファンドも少なくない。

仮想通貨(暗号通貨)

ビットコイン、イーサリアムなどたくさんの種類があります。これらの仮想の通貨を取引所を通じて売り買いし、利益を得る投資手法です。

やってはいけない理由:

- 取引の手数料が高い、値動きが激しくギャンブル性が高いなど、資産形成には向いていません。

こちらも金融庁の注意喚起が出ています。

各業者が口座開設で暗号通貨を無料でもらえるキャンペーンをやってる時があるので、それを利用して少額2,000円分くらい所有してみてもいいでしょう。

どうせ無くなってもキャンペーンでもらったものですし。

「自己投資」という名の浪費

人生には浪費も必要ですが、「自己投資」と言い訳をして浪費するのはやめましょう。

人生を豊かにするには浪費も必要です。「浪費」であるという認識を持って節度を持って浪費しましょう。

結論「つみたてNISA」や 「iDeCo」以外はやらなくていいです

つみたてNISAやiDeCoで優良なインデックスファンドに長期のつみたて投資をし、あとは余裕資金を預金で持っておけば大丈夫です。

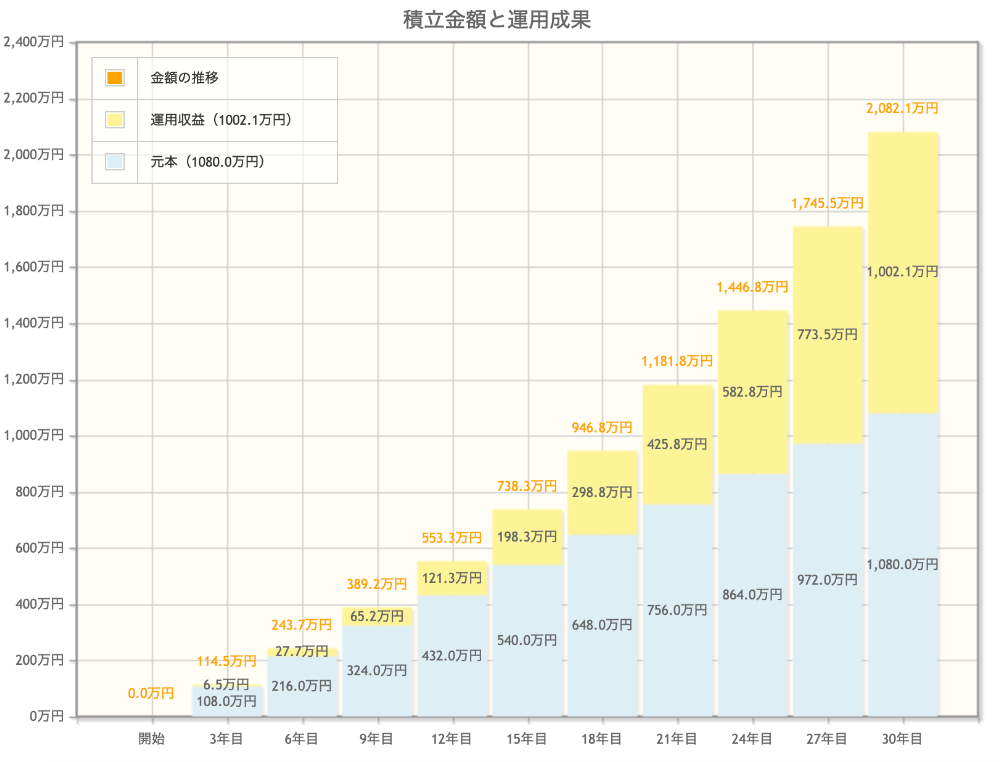

想定利回り4%、月々30,000円を30年積みたてたシュミレーションです。

もう十分な金額ですよね。

「月々30,000円はキツい」そんな人も多いでしょう。

固定費の削減と、保険の見直しで20,000円にくらいの節約は可能です。

まとめ

以下のことについて解説しました。

記事のまとめ

- 同性カップルが資産運用するなら、つみたてNISAがおすすめです

- 少額でも意味あり!投資しない理由はない理由

- 絶対やってはいけない投資を5つまとめました

ここまで読んでくれた方は「投資に興味がある」「老後の資金を貯めたい」「年金だけでは不安」そんな方だと思います。

あとは、実際に行動して、証券会社の口座を開き、つみたてNISAを始めるだけです。

お金のことは誰もやってくれません。自分で動いていきましょう。

あくまでもシュミレーションですが、30年後2,000万円あったら安心じゃないですか?

確かに面倒だと思いますが、今はインターネットで手続きできます。

やるか、やらないかで将来に大きく差が出るのは間違いないでしょう。

お金が全てではないですが、お金があることで解決できることがたくさんあることも事実です。

幸せな老後のために行動しましょう!