節約したいけどなかなかお金が貯められない。

何か簡単にできる方法はないかな?

この記事では、保険の見直しで、家計に余裕を持たせるための簡単な方法をご紹介します。

月々の支出を減らし、生活防衛資金を貯めたり、投資に回すための資金を作るには、賢い節約術が必要不可欠です。

でも、節約するのってなかなか難しいですよね。

欲しいものもたくさんあるし、おいしいものを食べたり、旅行に行ったりすることは人生を豊かにしてくれます。

また、節約しすぎて生活が苦しくなること絶対に避けたいですよね。

その悩みを解決するのが、保険の見直しです。

この方法を取り入れることで、生活の満足度を下げず、節約することができます。

この記事を読んでわかること

- 医療保険、火災保険を見直して固定費を削減する。

- まとめ

医療保険、火災保険を見直す

「固定費を見直す」というのは、家計管理の基本中の基本です。

固定費の節約というと、電気代や水道代、食費を削ることがまず思い浮かぶと思います。

もちろんそれも重要ですが、もっと金額の多い箇所を削減する方が効率的です。

この記事では、年間にすると大きな金額を支払っていて、生活に必要なものの一つ「保険」についての見直し方法を紹介していきます。

医療保険や火災保険を見直したり、携帯電話を格安SIMに変えるだけでも、

年間で20万円以上節約することができます。

電気代や水道代を節約しても大きな金額にはならないですし、

食費をむやみに削るのは人生の満足度が下がってしまいます。

限界もありますしね。

毎月必要な支出として発生する固定費は、節約のしようがないと諦めがちですが、

実は無駄や削減の余地がたくさんあります。

今回はまず、どのように保険を見直し、削減していくかを紹介していきます。

固定費の削減は、全員に効果が出る節約法で、やった時から効果が持続しますので、まずやってみましょう。

とにかくやってみることが重要です。

医療保険を見直す

医療保険ってなんとなく加入してませんか?

「親戚にすすめられたから」とか、「なんとなく不安だから」とか、「入院した時に儲かったって聞いたから」とか。なんとなくで加入していると、とてもコストパフォーマンスの悪いことになっている場合が多いです。

保険に入るにしても、必要だとちゃんと理解したほうがいいですよね。

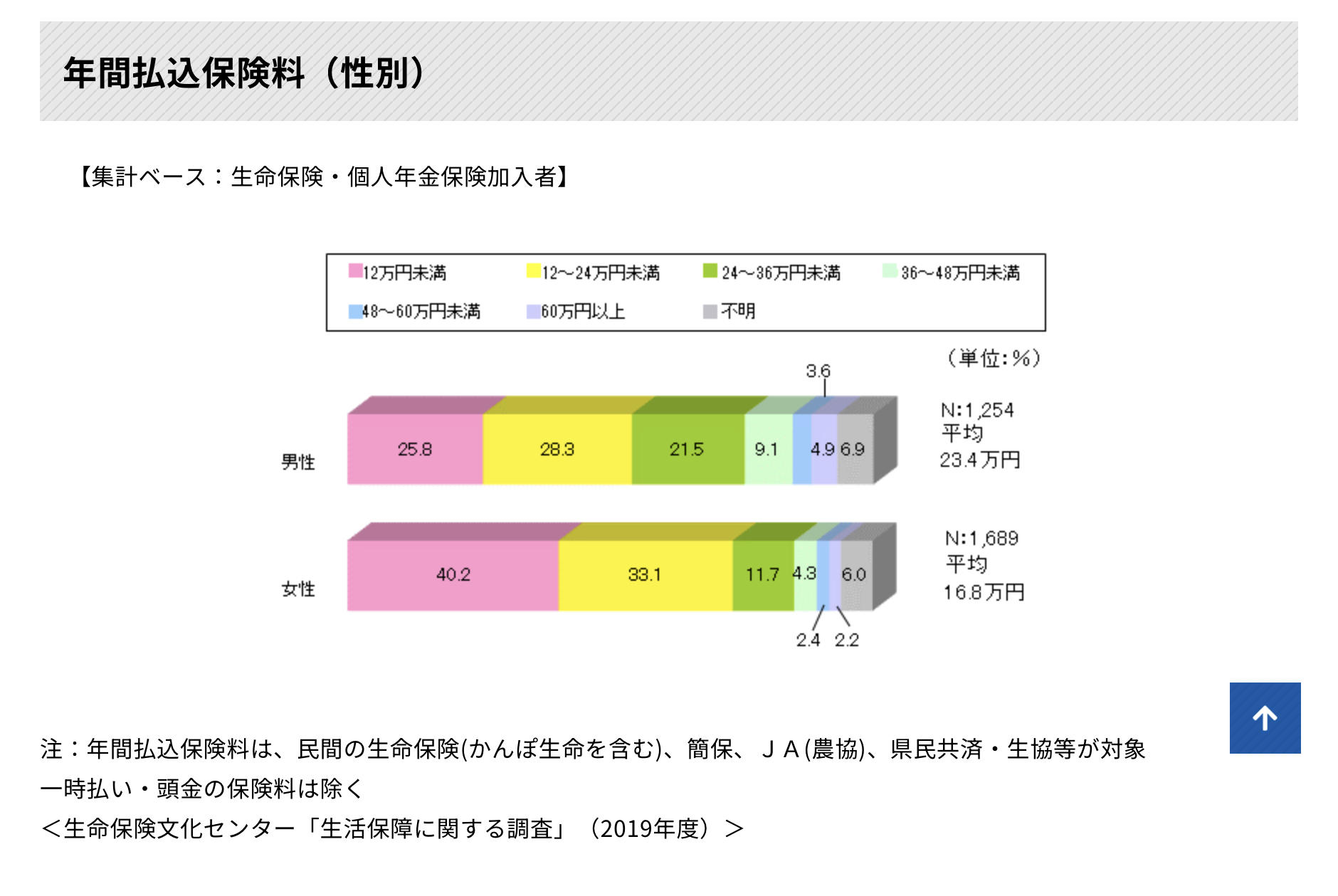

公益法人生命保険文化センターによると、年間の保険料の支払い金額は男性で23.4万円、女性で16.8万円、

1世帯あたりは37.1万円だそうです。

男性で月2万円弱、女性で月1万5千円くらい払っている計算になります。

ここを5,000円くらいにできれば、月に1万5千円から1万円くらい、年間で18万円から12万円削減につながります。

ここからまず見直してみましょう。

日本の保険制度を理解しよう!

日本には充実した保険制度があります。

医療保険には、入院や手術に備えている方がほとんどだと思います。

急にお金が必要になった場合に困らないためですね。

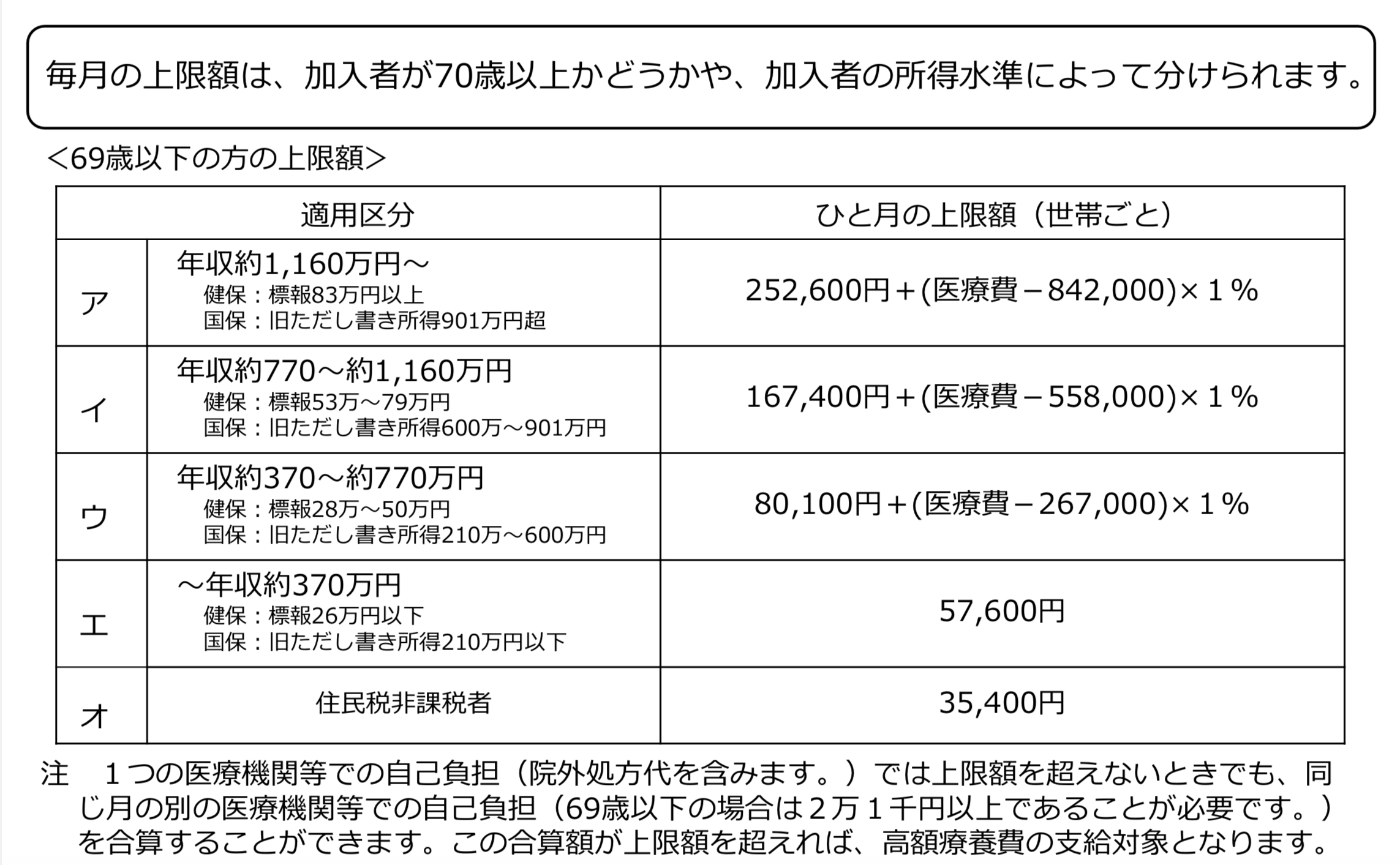

しかし、高額な治療費がかかった場合「高額医療費制度」という制度が利用できます。

収入によって支払う金額の上限が決まっているので、ある金額以上は払う必要がないのです。

以下の表から、支払う限度額が計算できます。

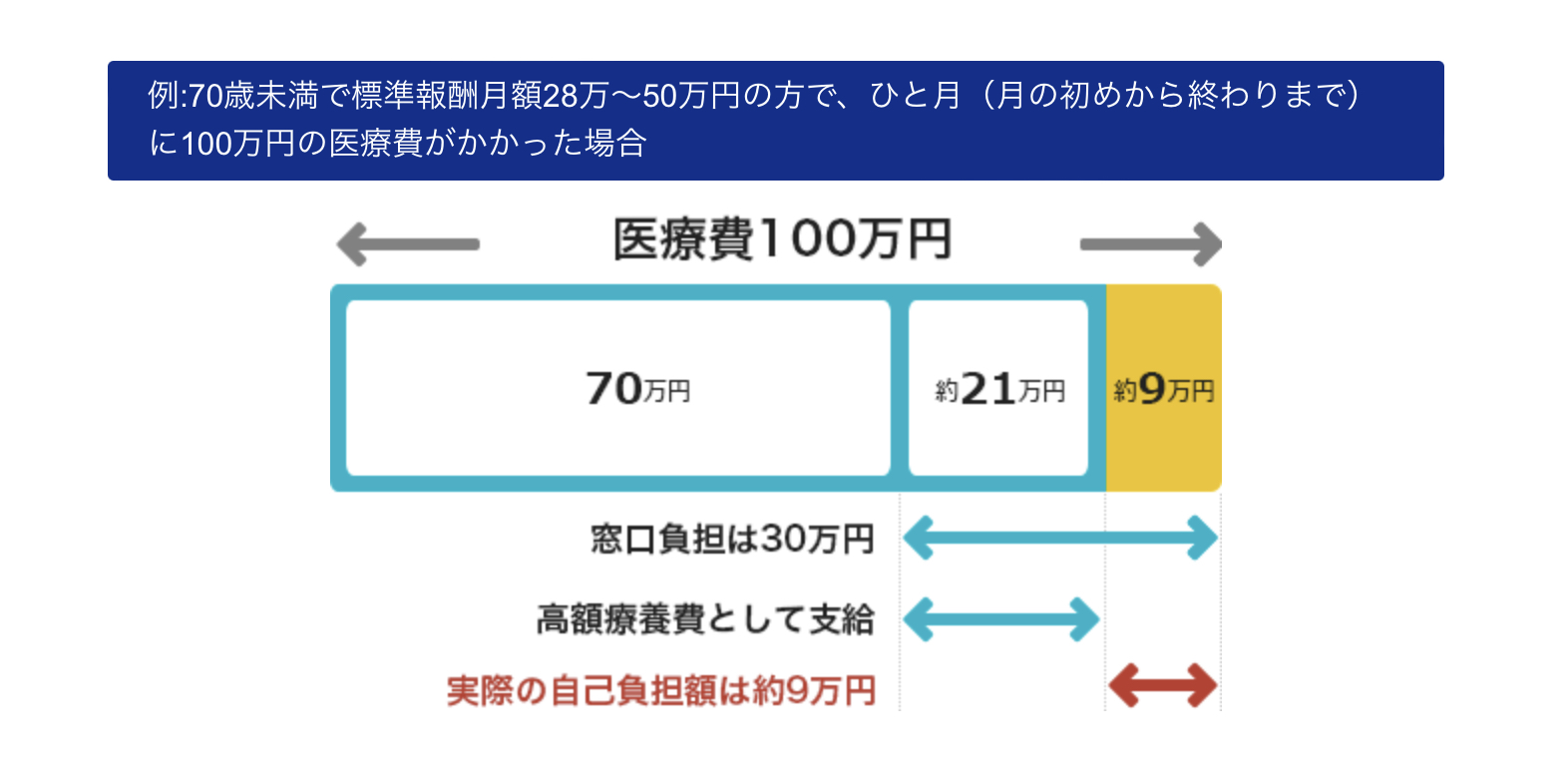

大体、「ウ」に当てはまる方が多いかと思いますが、以下が支払い金額の例です。

もし、医療費に100万円かかったとしても、この制度を利用すれば約9万円までの負担で済みます。

そうすると、男性で年間約23万円、女性で約17万円支払っているのは、無駄に思えますよね。

この医療保険に支払っていた分の一部を貯蓄に、一部を投資(つみたてNISAなどのインデックス投資)に回しましょう。

生活防衛資金が十分にある方は、そのまま投資しましょう。

もし、全て解約するのが不安であれば、2,000円くらいの掛け捨て保険に入るといいと思います。

私は全て解約しようと思いましたが、母にどうしてもと止められ、

掛け捨ての共済保険だけを残しました。

ただの安心のためで、無駄な気もしますが、いたしかたないです涙。母には勝てない…。

保険選びで迷ったら無料相談サービスを利用するのも一つの方法です。

その場合は自分の希望を伝えて、余計なものには加入しないように気をつけましょう!

大手のリクルートが運営している保険チャンネルがおすすめです。

働けなくなった時のための備えも充実

さらに会社員や公務員の場合、長期間働けなくなった時の補償も手厚いです。

休業補償給付

→ 業務または通勤が原因の病気やケガで働けない場合、働ける状態になるまで月給の約8割を受給できる

傷病手当金

→ 業務外の原因の病気やケガで働けない場合、月給の約6割を最長1年6カ月間受給できる

これらの制度を利用すれば、長期間ケガや病気で働けなくても、給与の約6~8割を補償してもらえます。

フリーランスや自営業の方は厚生年金には加入していないため、

受け取れるのは障害基礎年金のみになります。

民間の就業不能保険の加入も検討の余地がありますが、

精神疾患は補償の対象外の場合が多いので、

よく検討しましょう。

火災保険を見直す

持ち家の方も賃貸物件に住んでいる方も、火災保険に加入されていると思いますが、

仲介業者や不動産屋さんに指定された保険に入っていませんか?

指定の保険に入らなきゃいけないんじゃないの?

そんなことはありません。自分で選んで加入することができます。

賃貸の方は、不動産屋さんに「自分で選んだ火災保険に入りたい」と伝えましょう。

賃貸契約書に「指定の火災保険」と記載がなければ、

契約中の火災保険は解約し、自分が選んだ火災保険に変更しても大丈夫です。

記載がないのに、指定の火災保険を強要するのは「違法行為」になります。

残りの契約があればその分は返還してもらえるので、特に更新のタイミングでなくても変更できますよ。

保険会社に確認してください。

おそらく契約時に保険のパンフレットなどもらっていると思います。

保証の内容など確認してみましょう。

驚くほど薄っぺらな保証の高い保険に入っていることがありますよ。うちもそうでした笑。

今はオンライン見積もりで比較ができます。

我が家は賃貸なので、

全労済の「住まいる共済」、チューリッヒ少額短期保険の「ミニケア賃貸保険」、

損保ジャパンニッポン興亜の「THE 家財の保険ベーシックⅠ型」、

日新火災海上保険の「住宅安心保険」で比較してみました。参考:リベラルアーツ大学

この中で、見積もりや特約の内容がわかりやすく、料金も手頃で、自分たちの希望に合った、

損保ジャパンニッポン興亜の「THE 家財の保険ベーシックⅠ型」にしました。

補償も厚くなり、金額も半額以下にすることができましたよ!

持ち家の方は、SBIホールディングスの「インズウェブ」で無料見積もりが便利です。

一度の入力で10社以上の見積もりが取れますよ。

金額を抑えるポイント

以下は火災保険を乗り換えた時、金額を抑えるために検討した点です。

今まではなんとなく付けていた補償やプランだと思いますが、

これをつけるかつけないかで金額が大きく変わってきます。

本当に必要な補償なのか、判断する参考にしてみてください。

地震保険は必要か?

「地震」や「津波」などに備える保険ですが、保険金が出にくいということがあります。

実際、東日本大震災では被災した方の約7割が「一部損」という判定でした。

一部損の判定だと、時価総額(新品の価格ではなく、その時の価格に換算した金額です)の5%しか保険金は出ません。

賃貸の方は家財(家具など)のみの補償になり、たった5%では何も買い直せないですし、

持ち家の方でも、5%では家を立て直すのに十分な金額ではありません。

戸建てを購入したばかりで、ローンがまだたくさん残っている方は検討してもいいでしょう。

我が家では不要だと判断し地震保険ははずしました。

補償金額を下げる

今回、契約をお願いした代理店からの見積もりですが、家財の保険金額が700万円で出されていました。

元々、世帯主が45歳で二人暮らしの場合の評価は1340万円だそうです。

家財を計算して、総額は300万円ほどだったので、見積もりを出しなおしてもらいました。

そのおかげで、だいぶ金額を下げることができました。

見積もりの時点で、家財の評価金額が高すぎるようであれば、下げてもらいましょう。

水害保険は必要か?

現在の2階に住んでいるので、水害の可能性は低いという判断で、こちらの補償は外しました。

一階に住んでる方は付けておいた方がいい補償ですね。

個人賠償保険が必要か?

個人賠償責任は、自分の過失により他人にケガをさせてしまったり、

他人のものを壊してしまったりした場合の「賠償金の支払い」に備えられる保険のことです。

自分が他人に与えた損害を賠償するための補償です。

以下のケースなどが補償の対象になります。

- 自転車運転中に人をはねて、ケガをさせてしまった。

- 買い物に行った時に、不注意から商品を壊してしまった。

- 飼い犬が散歩中に通行人に噛みついてしまった。

- ベランダから物を落としてしまい、止められていた車を損傷させてしまった。

などです。

金額が高くなりますが、日常で起こりそうな事例が多いので、個人賠償責任保険は入っていた方が安心だと思います。

これを一つ加入しておけば同居家族の分も補償されますよ!

ただし、他の保険の特約などで加入しているなら不要です。

私は、クレジットカードの特約で加入できたのと、

パートナーさんは別の保険の特約で加入していたので今回は除外しました。

これらを自分の状況に合わせて検討していけば、補償も金額も満足いく保険に加入できるはずです。

保険のことはネットで調べて行くと「補償は厚くした方がいい」という情報が多く、

そのまま鵜呑みにしてると保険料も割高になっていってしまいます。

補償の内容を理解し、自分に必要な補償、補償金額などを正しく選べば、保険料は抑えられます。

医療保険は人によってはゼロ(か、掛け捨ての月々2000円くらいの物)にできますし、

火災保険も見直せば半額くらいにできます。

ご家族のいる方は、これに掛け捨ての生命保険があればいいかと思います。

これで、生活の満足度は全く変わらず、年間10万円以上は節約できます。

まとめ

以下がこの記事のまとめです。

- 日本には充実した公的保険があるため、民間の医療保険は不要。

不安なら2,000円くらいの掛け捨て保険に入る。

もしもの場合には貯金で備える。 - 火災保険を見直す。賃貸物件でも自分で選んだ保険に入れる。自分に必要な補償のみをつける。

高額な民間保険を支払っているために、貯金ができない方も多いと思います。

内容を理解して、無駄な支出を減らしましょう!

今回の記事が皆さんの人生を豊かにする助けになれば嬉しいです。