iDeCoって何?NISAとは何が違うんだろう。

調べると「iDeCoの落とし穴」とか「罠」とかよく出てくるよね?

やらない方がいいのかな?

iDeCoって調べていくとこんな疑問が出てきます。

SNSやYouTubeなどでも、「iDeCoの落とし穴」などデメリットを強調したものが多く見られます。

NISAと違って、ちょっと嫌われ者的な感じでしょうか?

ただ、結論は以下です。

iDeCoはNISAを上回るメリットがあります。

です。

iDeCoはNISAと違って、受け取り方や税金、手数料など仕組みが複雑です。

ただし、ちゃんと制度を理解して手続きを踏めば、結局損してしまう、ということはありません。

また、この記事を読んで、やっぱりやらないという選択も可能です。

2024年から新NISAが始まりますので、そういう方はiDeCoで投資できる分をつみたてNISA分に回せばいいからです。

でもなぜそうしない人もいるかというと、iDeCoにはNISAを上回るメリットがあるからなのです。

以下、この記事を読んでいただければ、自分にはiDeCoは必要かどうか、判断できるようになります。

この記事を読んでわかること

- iDeCoとは

- iDeCoのメリット

- iDeCoのデメリット

- iDeCoは結局どうなの?

iDeCoとは

まずはiDeCoとは何か、特徴、加入できる人など、説明していきます。

NISAと似た部分ありますが、違いもあります。

以下、確認していきましょう!

iDeCoは自分で作る年金です

iDeCoとは、個人型確定拠出年金(Individual Defined Contribution Pension Plan)の略称で、

日本における年金制度の一つです。国民年金、厚生年金に上乗せされる制度で加入は任意になります。

受給開始期間は60歳から75歳で年金になりますので、原則60歳まで受給することはできません。

公的な年金と違い、自分で年金資金をつみたてていき、将来受け取る制度なので、加入する場合は自分で手続きをしたり、金融商品を選んだりしなければいけません。

ここはNISAと似ていますね。iDeCoの商品は投資信託から元本保証の定期預金型のものもあります。

拠出金額(つみたてする金額)は5,000円からで、1,000円単位で選べます。上限金額は国民年金の被保険者種別

(自営業か、会社員か、公務員か、専業主婦(夫)か、勤め先の企業年金の違い)により変わります。

iDeCo公式サイトにカンタン加入診断がありましたので、確認したい方は試してみてください。https://www.ideco-koushiki.jp/start/

現在、年金の平均受給額は国民年金で月額約56,000円、厚生年金で約146,000円(国民年金分を含む)で、今後はおそらく減額されていきます。

少し心許ない金額ですよね。そんな方におすすめの制度になります。

「自分の老後資金は自分で用意してね」、という国からのメッセージともとれます。

iDeCoの加入対象者

20歳から65歳の年金を払っている方なら加入できます。

ただ、専業主婦(夫)の方、学生など税金を納めていない方の場合は、

iDeCo最大のメリットである税金控除の恩恵は受けられません。

受け取り方

一時金として一括で受け取るか、年金として分割で受け取るか、一時金と年金、併用で受け取るか選ぶことができます。

75歳になるまでに受取りの請求をしなかった場合は一括のみとなります。

受け取り方によって税金の額や手数料が変わってくるので、注意が必要です。

iDeCoのメリット

掛金が全額所得控除されます。

掛金は、全額控除の対象となりますので、所得税・住民税が軽減されます。

通常の投資やNISAでは、投資した資金は控除にはなりませんので、ここはiDeCo最大のメリットになります。

年金だからその分は控除してくれるっていうことですね。

そのため、通常の投資やNISAに比べ高い節税効果があります。

例えば、iDeCoの掛け金月1万円の場合で、所得税控除20%、住民税10%控除の場合

年間掛け金1万円×12ヵ月=12万円

所得税は12万円の20%=2万4,000円

住民税は12万円の10%=1万2,000円

所得税と住民税合計で年間3万6,000円税金が安くなります。

これをもし20年間続けるのであれば、3万6,000円×20年=72万円となります。

所得が上がれば、所得税率も上がりますので、所得の多い方ほど節税になり、

また拠出する金額も多いほど節税効果は高くなります。

これにプラス運用益も非課税になりますので、かなりお得になると言えます。

証券会社のウェブサイトでどれくらいの運用益になるか、どれくらい節税できるか、

シュミレーションすることが可能です。ぜひ試してみてください!

SBI証券ウェブサイト

楽天証券ウェブサイト

運用益が非課税

金融商品の運用益は課税(源泉分離課税20.315%)対象となりますが、iDeCoで得られた運用益については、非課税になります。

儲かった分はまるまるもらうことができます。

こちらはNISAと一緒ですね。

受給時に所得控除を受けられます

受給年齢に到達して受け取る時には税金がかかりますが、「退職所得控除」、「公的年金等控除」の対象となりますので、

控除が使えます。

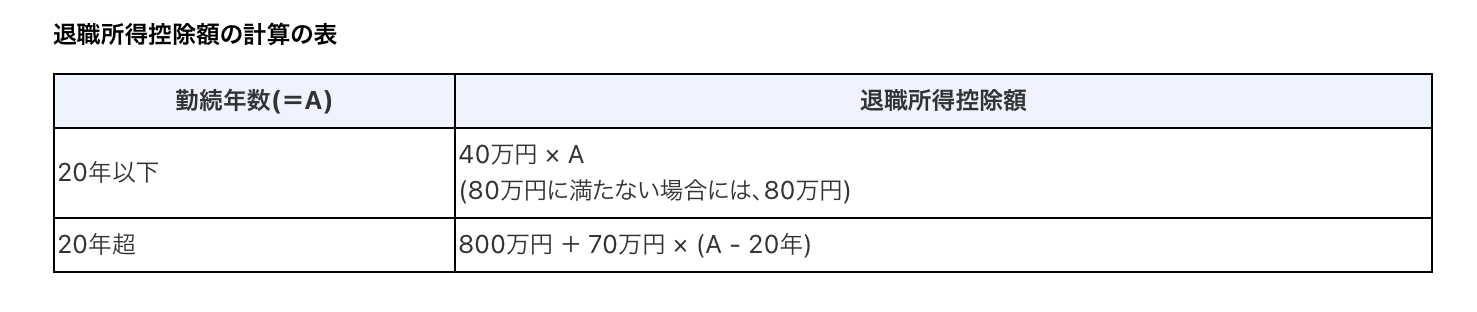

退職金控除は以下のようになります。

上記が控除額の計算になり、その2分の1の金額が課税対象額となります。

例えば、加入期間が20年間で運用益が合計で900万円とすると、

40万円×20年=800万円でこの金額が控除額となります。

で900万円から800万円を引き、それを2分の1にした50万円が課税対象になります。

所得税が約5%、住民税が10%なので、

2万5,000円と5万円が課税されることになります。

「えー!税金がかかるの?」という方も少なくはないはずです。

掛金は控除されますので、節税になりますし、運用益は非課税になるのですが、

受け取る時に税金がかかります。所得とみなされてしまうからですね。

そこで上記の控除をうまく使って、受け取り時の税金をなるべく少なくする必要があります。

これが手間と考えてNISAだけにするのか、iDeCoも組み合わせて節税の恩恵を受けるのか、よく考えてみましょう。

次はiDeCoのデメリットです。

iDeCoのデメリット

60歳まで引き出せない

iDeCoは、老齢給付金として受け取ることを目的としているため、60歳になるまで引き出すことはできません。

年金だからですね。

万が一、加入者が60歳より前に死亡した場合や障害の状態になった場合は、死亡一時金あるいは障害給付金が支払われますが、

原則引き出すことはできません。また60歳で引き出すには10年以上加入していることが条件です。

ここがNISAとの大きい違いになります。

NISAは必要があれば売却することができます。

年に1回、掛け金の金額を変更することはできますが、一度始めたらやめられないのがiDeCoです(掛金の拠出を停止することは可能)。

ここをデメリットととらえるか、メリットととらえるか、ひとそれぞれになると思います。

貯金習慣のない方にとっては、強制的に貯められるので、効果はありますし、老後資金として長期投資で考えているのであれば、デメリットにはならないかと思います。

元々、国民年金、厚生年金にプラスする年金のひとつなので、老後までは引き出せません。

資金拘束期間が長くなりますが、老後のための制度ですから、当たり前といえば当たり前ですね。

それが嫌であれば、その分はNISAに投資すればよいと思います。

2024年からの新NISAでは投資金額の上限が引きあがられますので、

現状のNISA枠以上の投資をしたい方はそちらを検討するのもアリです。

元本割れのリスクがある

iDeCoの運用商品は色々ありますが、元本確保型商品以外に、投資信託があります。

投資信託ですので、運用がうまくいかなければ、元本割れしてしまうこともあります。

インデックス投資で、15年以上の長期投資であれば、元本割れの可能性は低いと思いますが、あくまで投資なので、どうなるのかはわかりません。

もし、元本割れがどうしても嫌とか、値動きのストレスを避けたいのであれば、投資元本は増えませんが、

元本確保型商品をおすすめします。

こちらであれば、定期預金をしながら拠出金額分の控除を受けることが可能です。

受け取り時に税金がかかる場合もある

受給年齢に達した時、給付金の受け取りが開始されますが、その額に応じて所得税・住民税を支払わなければいけません。

年金方式で分割で受け取る場合は「公的年金等控除」、一括で受け取る場合は「退職所得控除」が適用されますが、

それを超えた分は課税されます。

また、受け取り時に毎回手数料がかかるので、分割か、一括受給か、併用か、自分の場合はどうしたいかも含めて検討しておきましょう。

後述しますが、iDeCoの場合は口座の開設時や月々の手数料、受け取り時の手数料など、その都度手数料がかかってきます。

受け取り開始前に公的年金など支給開始年齢と金額を調べて、どの受け取り方であれば、給付金を非課税で受け取ることができるか検討しておいたほうがよいでしょう。

ただし、受給額によってはいずれでも非課税で受け取れない可能性があります。

各種手数料がかかる

NISAと違い、何かといえば手数料がかかるのがiDeCoです。

以下が各種手数料です。

- iDeCoを利用するためには金融機関で専用口座を開設する必要がありますが、開設には手数料が2,829円。

- 収納1回あたり105円(国民年金基金連合会に払う手数料)や業務委託先金融機関に払う手数料(金融機関によるが66円ほど)、

運営管理手数料(金融機関によっては無料)。 - 受給可能年齢に達した時に、給付が始まりますが、振り込み時には440円の給付事務手数料がかかります。

分割で受け取る場合はその都度かかりますので注意が必要です。

というように、iDeCoの場合はなにかにつけて手数料がかかってきます。

2の運営手数料は金融機関によって変わりますので、無料の証券会社を選びましょう。

長期につみたてるものですから、少額でも差が出てきます。

毎月の拠出金額が少ない場合は、金額に対する手数料が割高になる(拠出額の何%〜、にはなっていません)のでよく検討してみてください。

なるべく手数料がかからない金融機関でiDeCoを始めましょう!

運営管理手数料無料のおすすめ金融機関は以下になります。

SBI証券 加入者数No.1の証券会社 商品数も多く選んで安心

楽天証券 楽天経済圏にお住まいの方はこちら

松井証券 iDeCo対象のインデックスファンドが豊富 あの優待名人桐谷さんも愛用の証券会社

このような手数料は掛金から引かれていきますので、投資商品を元本確保型にしても少し元本割れはしていることにはなります

(結局元本割れするの!?ってことになるのですが、控除の分で元本割れはしていない、という感じでしょうか?)。

また預金の場合はインフレや為替の影響で、実質は元本割れする場合もあるので、一応頭に入れておくといいでしょう。

特別法人税が復活する、かもしれない

特別法人税とは、「企業年金の年金積立金に対し、法人税法上課税される税金」になります。

企業年金には個人年金制度や厚生年金、確定給付企業年金、確定拠出年金などが含まれます。

iDeCoは確定拠出年金としてみなされ、特別法人税の対象となっています。

この特別法人税は1999年に凍結され、その後は繰り返し延長され続けていて、現在は徴収はされていません。

もし、この特別法人税が復活すれば、積立金と運用益に1.173%課税されることになります。

iDeCo口座に500万円入っているのであれば、年間58,650円の税金が徴収されます。

たった1.173%ですが、大きな金額です。

しかし、国がすすめている年金制度に課税するのはつじつまが合いませんし、

iDeCoを含む企業年金の利用者と非利用者間での税収上の不公正性もあるため、現状、復活はないと言われています。

仮に復活してもそれを上回る節税効果はありますので、それでもiDeCoは資産づくりにとっては有効だと思います。

ただ、復活する可能性もありますので、頭に入れておきましょう。

iDeCoは結局どうなの?

結局どうなの?

自分には合っているの?

という方は、以下で判断していてだけるといいと思います。

長い資金拘束が受け入れられるか?

NISAのように途中で売却ができないので、何か突発で資金が必要になった時など引き出せません。出費が必要になった時に使えるお金以外から拠出できるようにしましょう。

手数料や手間を考慮に入れて、控除による節税額にメリットを感じるかどうか?

前述しましたが、手数料が何かにつけてかかったり、受け取り時になるべく税金がかからないように計算する手間がかかったり、

NISAよりも複雑なのがiDeCoです。特別法人税が復活する可能性も秘めています。

その分、税金控除が受けられるという大きなメリットがありますが、もし面倒だと感じるのであれば、

シンプルにNISAだけでいいと思います。

少額だと手数料が割高になるので、ある程度の金額を拠出できるか?

手数料が一律でかかるので、少額だと手数料が割高になってしまいます。

NISAであれば信託報酬は金額に何%、でかかるので、少額からでもこのようなことはありません。

例:収納時の手数料が171円だった場合

月々5,000円の拠出であれば、手数料は約3.4%

月々23,000円の拠出であれば、手数料は0.74%

となります。

少額から投資を始めてみたい方は、NISAから始めてみる方がいいですね。

まとめ

1.iDeCoとは

2.iDeCoのメリット

3.iDeCoのデメリット

4.iDeCoは結局どうなの?

シュミレーションしてみるとわかりますが、節税効果が大きいのがiDeCoの魅力になります。

ですが、手数料の点や受け取り時の複雑さを考えると、ちょっとめんどくさいなー、というところもあります。

2024年からNISAの上限金額が引き上げられます。iDeCoで投資しなくても、年間40万円以上の金額を非課税で投資することが可能になりますので、

控除による節税の効果をとるか、シンプルにNISA一本でいくか、ひとそれぞれかと思います。

iDeCoは一度始めたらやめられませんので、よーく検討してみてくだいね!

投資を始めると、最初は色々勉強しなければいけなかったり、不安になったり大変だとは思いますが、

物価が上がったり、社会保険料が上がったり、でも給料はなかなか上がらない中で、投資はこれから不可欠なものになってきます。

以上、みなさんの投資を始めるきっかけになれば嬉しいです。

iDeCoにおすすめの証券会社

SBI証券

加入者数No.1、iDeCo加入者数もNo.1の証券会社です。

迷ったらSBI証券を選んでおけば間違いありません。

SBI証券ウェブサイト

楽天証券

楽天のサービスを利用されている方はこちら!

ウェブサイトの使いやすさのなら楽天証券です。

楽天証券ウェブサイト

松井証券

iDeCo対象商品が豊富で、人気のeMAXIS Slimシリーズは全て取り扱っています。

あの優待名人、桐谷さんも愛用の証券会社。

松井証券ウェブサイト

証券口座を開設するなら、ハピタス経由で開設しましょう。

こちらから開設すると、ポイントがもらえてとてもお得です。

私が口座開設する時はハピタスのこと知らなかったので、本当に損しちゃいました。

今から始められる方が、本当に羨ましい。。。

無料会員登録できますので、これを利用しない手はないですよ〜。

SBI証券を開設する方はついでに三井住友VISAカードも作っておきましょう。

投資することでポイントも貯められます!