つみたてNISAがお得な制度だっていうのはわかったけど、もっと詳しく知りたい!

自分の大切なお金です。始めるならきちんと理解してから始めたいですよね。

いい面ばかり見ていては、いつか痛い目を見たりします。

どうでしょう?読者の皆さんも経験あるのではないでしょうか(笑)?

つみたてNISAを理解して、デメリットについても納得できれば、もし不測の事態が起きても慌てずに対応できるはずです。

将来の安心のために始めたものが、ストレスの元にならないように、メリットもデメリットも理解しておきましょう。

大丈夫です!結論から言えば、デメリットはメリットでカバーできるようなものです。

投資に絶対はありませんが、基本的には国が進めている制度です。そんなにあぶないものではありません。

この記事を読んでわかること

- つみたてNISAのメリット6つ

- つみたてNISAのデメリット3つ

2024年からNISA制度は改正され、大きく変わります。

ここでは、現行NISAについて説明していきます。

つみたてNISAのメリット

1)運用益が非課税なので、利益が全てもらえる

投資で得た利益には、通常、税金が約20%かかります。

例えば、100万円の利益が出たとして、税金は20万円です。もらえるお金が80万円になります。

すごく損した気分になりますが、税金なので逃れることはできません。

ですが、つみたてNISAでの運用益は非課税ですので、この100万円がまるまるもらえます。

すごくお得ですよね!

2)少額から始められます

投資ってまとまったお金がないとできないイメージがあると思いますが、

つみたてNISAは毎月100円から始められます。

100円なら無理なく投資できますし、投資感覚になれるために少額から始められるのは、

初心者にとっては嬉しいですね。

慣れたら1000円、10,000円と増やしていけますし、急な出費があった時は減らす事もできます。

生活環境の変化に合わせて金額を変更できるので、無理なく継続できます。

3)長期運用でマイナスになる可能性を低減できる

つみたてNISAは長期運用を目的とされています。

世界の経済は短期的には下がったり上がったりしますが、長期的に見れば、少しずつ右肩上がりになっています。

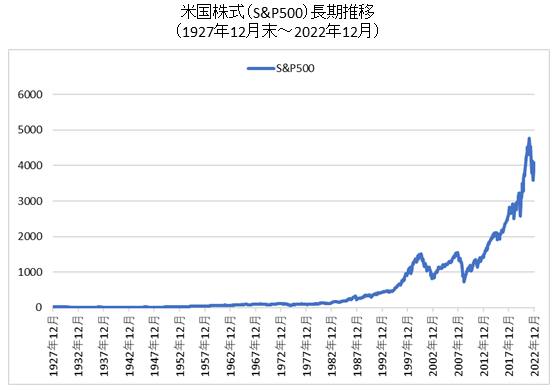

以下のグラフはアメリカの代表的な株式の指数、S&P500の約100年間の推移になります。

グラフを見てみると大きく下がっているところもありますが、長期で見ると右肩上がりになっていることがわかると思います。

最近の暴落は、2007年10月~2009年3月のリーマンショックで-56%、2020年2月~2020年3月のコロナショック-34%ですが、

ちゃんと復活していますね。

経済活動を続けている限り、どんなに暴落してもまた株価は上がってきます。

投資に絶対はありませんが、つみたてNISAで長期投資をする限り、元本割れになる可能性はかなり低くなります。

このグラフを見れば、それがわかると思います。

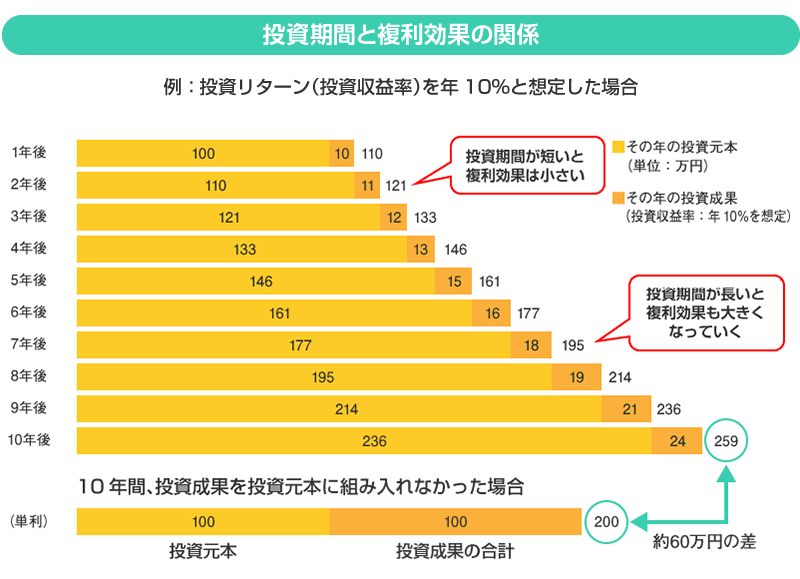

4)複利効果でどんどん増えていく

複利効果とは、元本についた利益や分配金そのまま再投資することにより、雪だるま式に増えていくことをいいます。

元本の他に増えた分の利益にもまた利益がつくので、長期投資の場合、利益がどんどん増えていきます。

投資期間が長いほど、その効果は大きくなります。

これは、100万円投資し年利10%で、複利で運用した場合と、利益や分配金を再投資せずに単利で運用した場合の比較になります(税金などは考慮していません)。

複利の場合は最初の年に10万円利益が出ているのが、11万、12万と増えていきます。

一方、単利の場合は毎年10万円ずつしかつきません。最終的には約60万円ほどの差がつきます。

証券会社のウェブサイトでは金額や運用期間を入力して、

どれくらい増えるかシュミレーションすることができます。

無料でできますので、試してみてください。あくまでシュミレーションですが、

複利効果を実際みてみましょう。

SBI証券ウェブサイト

5)金融庁お墨付き金融商品なので、低コスト、低リスクで運用可能

つみたてNISAで投資できる投資信託は、金融庁の審査を受けた低コストでリスクも低い、お墨付きの商品になっています。

長期投資の場合、低コストのものに投資していくのは重要です。

それが、つみたてNISAの場合はすでに厳選されていますので安心です。

これらに投資することによって、適度なリスクは取りながら、コツコツ資産を増やしていくことができます。

信託報酬(手数料)は毎日かかってくるものなので、なるべく低コストなものを選びたいですよね。

また、つみたてなので、ドル・コスト平均法を使って買付をするので、コスト、リスクを下げることができます。

ドル・コスト平均法:長期的に一定金額を買付ける投資手法。価格が高い時は少なく買付け、

低い時は口数を多く買付けることができるので、購入価格の平均金額が下がり

買い付けコストを長期的に引き下げることができます。

また、投資タイミングをはからなくても良いというメリットもあります。

6)ほったらかしでOK!

つみたてNISAは、毎月(毎日)自動で一定金額がつみたて投資されていきます。

そのため、一度設定しまえば、あとはそのままで何もすることはありません。

パソコンに張り付いて、売ったり買ったり、一喜一憂したりとか、必要ありません。

ちゃんと設定通り引き落としになってるかなどは、時々確認した方がいいですが、基本はほったらかしで大丈夫です。

時間も手間もかかりませんので、空いた時間は自分のためや、大切な人と過ごす時間にしましょう!

つみたてNISAのデメリット

1)元本割れの可能性がある

15年を越える長期投資であれば、「元本割れしない」というのは過去の結果から証明されていますが、投資に絶対はありません。

一応、覚えておきましょう。

ただ、私は、15年以上の長期投資であれば、元本割れする可能性はかなり低い考えています。

2)すぐにお金が増えるわけではない

複利効果があるとはいえ、お金が増えるのに時間がかかります。

今の生活が金銭的に楽になるわけではないのです。

投資のイメージとしてお金がどんどん増えるのがあると思いますが、

高いリスクを取らない限り、お金が増えるスピードはゆっくりです。

例えば、1年で投資元本が倍になるようなことはありません。上限の40万円が年利5%で2万円くらいです。

そのかわり、低いリスクで、安全に資産を増やせる方法であることを、理解しておく必要があります。

もし、今使えるお金を増やしたいのであれば、転職や昇進で給与所得を増やす、

副業に挑戦して事業所得を得るなどしていきましょう。

「早くお金を増やしたいから」とFXや先物取引などハイリスクな投資に手を出すのはおすすめではありません。お金が大きく増える可能性がある代わりに、借金を背負ったり、経済的に破綻する可能性があります。

3)途中で売却できてしまう

つみたてNISAは、好きな時に売却することが可能です。

iDeCoは60歳まで引き出せないようになっていますが、つみたてNISAは売却できてしまうんですね。

この点はメリットとも言えますが、デメリットにもなってしまいます。

もちろん、何か特別な事情があったり、どうしても必要な場合は売却してもいいと思います。

生活を破綻させてまで投資する必要はありません。

が、浪費のために使ってしまうことも少なくはありません。

つみたてNISAは長期投資するからこそ、そのメリットである複利効果や非課税であることの恩恵を受けることができます。

短期では元本割れのリスクもあります。

わかりやすく言うと、

「もったいない!」です!

投資全般に言えることですが、生活防衛資金と、近いうちに必要になりそうなお金(車や住宅購入など)は別にしておき、

余裕資金で投資し、なるべく売却しないようにしましょう。

とにかく長期保有することが重要です。

まとめ

つみたてNISAのメリット

1.運用益が非課税

2.少額から始められる

3.長期運用で低リスクで運用できる

4.複利効果でお金が雪だるま式に増える

5.金融庁お墨付き金融商品なので安心

6.ほったらかしでOK!

つみたてNISAのデメリット

1.元本割れの可能性がある

2.すぐにお金が増えるわけではない

3.途中で売却できてしまう

以上がつみたてNISAのメリット、デメリットでした。

もっとあると思いますが、つみたてNISAを始める前に知っておきたいものをまとめました。

何かを選択する時には必ずメリットがあれば、デメリットがあります。表裏一体の関係ともいえますね。

ですが、つみたてNISAの場合はデメリットはメリットでカバーできるような内容だったと思います。

つみたてNISAのメリット、デメリットを理解できたところで、

次の記事では証券会社の選び方、口座開設について解説していきますね!

堅実に資産を増やして、安心して老後が過ごせるように、一緒に頑張りましょう!